相続土地国庫帰属法の施行(相続した土地を手放すことができる制度の創設)

1. はじめに

2023年4月27日、相続土地国庫帰属法が施行され、相続した土地を手放すことができる制度が創設されることとなります。

従前は、相続財産に不要な土地があってもその土地だけを放棄することはできず、不要な土地を含め全て相続するか、他の資産も含め全て相続放棄をするかしかありませんでした。しかしながら、昨今、土地の利用ニーズが低下し、土地を相続したものの土地を手放したいと考える方が増加する傾向にあると言われています。

そして、これが、土地の相続などの際に所有者についての登記が行われないまま土地が放置されることの一因となり、前回の記事(「所有者不明土地の発生予防及び利用の円滑化のための民法改正」)でも述べたように、所有者不明土地の増加につながり、大きな社会問題となっています。

そこで、相続土地国庫帰属法が制定され、相続又は遺贈によって土地の所有権を取得した相続人が、一定の要件を満たした場合に、土地を手放して国庫に帰属させることを可能とする制度である「相続土地国庫帰属制度」(以下「本制度」といいます。)が創設されました。

今回は、本制度の概要について説明したいと思います。

2. 本制度を利用できる人

上記のとおり、本制度は、相続又は遺贈によって土地の所有権を取得した相続人のための制度です(なお、本制度の開始日(2023年4月27日)より前に相続等によって土地を取得した方についても、本制度を利用することができます。)。

したがって、相続及び遺贈以外の原因(売買等)により自ら土地を取得した者や、相続等により土地を取得することができない法人は、基本的に本制度を利用することはできません。

しかし、例外的に、土地が共有である場合は、土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を利用することができます。

3. 本制度の対象となる土地の要件

本制度の対象となる土地の地目(宅地、田、畑、山林等)については特段の制限等は設けられておらず、あらゆる地目の土地が本制度の対象となり得ます。

他方、以下のいずれかの事由に該当する土地については、本制度を利用することができません。

(1) 申請の段階で却下となる土地(却下事由)

① 建物がある土地

② 担保権や使用収益権が設定されている土地

③ 他人の利用が予定されている土地

④ 特定の有害物質によって土壌汚染されている土地

⑤ 境界が明らかでない土地、所有権の存否や範囲について争いがある土地

(2) 該当すると判断された場合に不承認となる土地(不承認事由)

① 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

② 土地の管理・処分を阻害する有体物が地上にある土地

③ 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

④ 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

⑤ その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

4. 必要な手続及び費用等

本制度における必要手続は以下のとおりです。

① 土地の所在地を管轄する法務局への事前相談

② 申請書類の作成

③ 土地の所在地を管轄する法務局への申請書類の提出及び審査手数料の納付

④ 法務局等による調査・審査

⑤ 法務大臣による承認(又は却下若しくは不承認)

⑥ (承認された場合)負担金の納付

⑦ 対象土地の国庫への帰属

なお、③で支払う必要がある審査手数料は、土地一筆当たり14,000円とされています。一旦納付した後は、申請を取り下げた場合や、審査の結果、却下・不承認となった場合でも、審査手数料は返還されません。

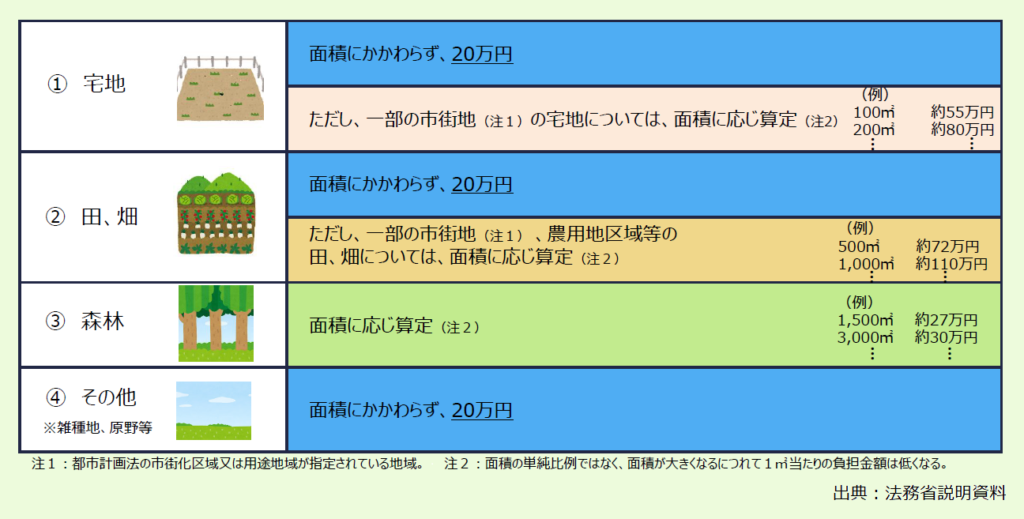

また、⑥で支払う必要がある負担金の額については、以下のとおり、森林を除き、面積にかかわらず土地一筆当たり20万円が原則とされています。

5. 終わりに

当事務所では、不動産関連法務や相続事件などの案件を幅広く取り扱っております。本記事では、紙幅の関係上、本制度の概要のみを説明するに留めておりますが、その他の詳細等につきましてご質問やご相談等ございましたら、お気軽にお問い合わせいただければと思います。

法律事務所かがやき

弁護士 吉田 勇輝